LA HABANA, Cuba.- En días pasados los medios oficiales cubanos anunciaron la aplicación de un Impuesto sobre los Ingresos Personales a los trabajadores del sector empresarial estatal, así como la extensión del pago de la llamada Contribución Especial de la Seguridad Social (CESS) –al que ya estaban aportando los trabajadores de “las entidades en perfeccionamiento”–.

La nueva medida entrará en vigor desde el 1ro de octubre próximo e involucrará a más de 1 millón 300 mil trabajadores “beneficiados” por el Sistema de Perfeccionamiento Empresarial (SPE) y a los que reciben pagos por resultados y por utilidades. Tal disposición “ratifica la función redistribuidora del ingreso tributario y permite disminuir la participación del Presupuesto del Estado en el financiamiento de los gastos públicos”, según los funcionarios citados por la prensa oficial.

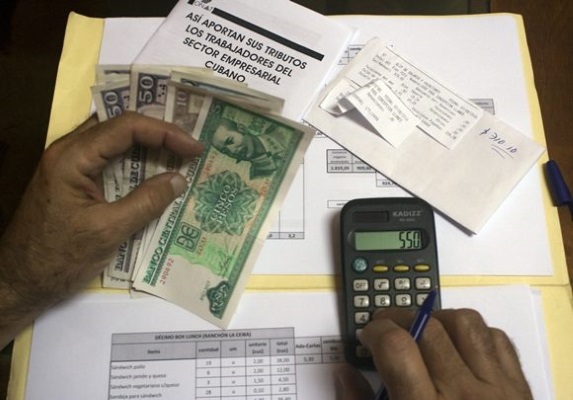

El pago de los impuestos se descontará directamente de los ingresos de los trabajadores por parte de la empresa, que los aportará al Presupuesto del Estado. Es decir, que los trabajadores cobrarán un salario del que se habrá sustraído por la empresa estatal el pago que es para el Estado.

Contrario a lo que pudiera suceder en un país medianamente democrático, donde los trabajadores pueden agruparse en sindicatos libres y reclamar contra las medidas que afectan sus salarios e ingresos, en Cuba no se han producido manifestaciones, huelgas ni insubordinaciones en los colectivos laborales que se verán afectados por la disposición. Tampoco se espera que se produzcan. A contrapelo de lo que sostienen algunos imaginativos medios digitales extranjeros acerca de “más de un millón de trabajadores enfurecidos”, ningún evento en el escenario de la Isla justifica hasta ahora semejante titular.

En realidad los trabajadores estatales cubanos, despojados de un derecho tan elemental como el de libre asociación, han desarrollado en las últimas décadas otras peculiares maneras de tramitar su inconformidad ante las medidas gubernamentales que los perjudican, como por ejemplo, disminuyendo su rendimiento productivo y aumentando los robos y “desvíos” de recursos para redondear los deprimidos salarios para obtener ganancias adicionales; emigrando al sector privado o –la que se ha estado tornando más frecuente y expedita– emigrando definitivamente del país para buscar la prosperidad lejos de la costosa tutela castrista.

Por su parte, la Central de Trabajadores de Cuba (CTC), único “sindicato” legalmente reconocido en la Isla, no solo no ha cumplido las funciones para las cuales se supone exista, sino que –al contrario– está desarrollando toda una estrategia de apoyo a la disposición gubernamental, realizando reuniones a nivel de base para que los dirigentes sindicales concienticen a los trabajadores acerca de la necesidad de aportar al Presupuesto del Estado como una manera de contribuir a las fabulosas prestaciones sociales de las cuales gozan, especialmente en materia de salud y educación.

En ese empeño no han faltado comisarios que, ya sea por incapacidad mental, por pura perversidad, o por ambas causas, mencionan entre esas “gratuidades” la utilización pública de la maltrecha red de carreteras y viales, del calamitoso alcantarillado y hasta del precario y casi nulo alumbrado público.

No obstante, la implementación de las nuevas medidas tributarias no debería causar sorpresa a nadie. Ya desde el VI Congreso del PCC, celebrado en 2011, los Lineamientos enmarcados en la Política Fiscal anunciaban que se establecerían “mayores gravámenes para los ingresos más altos” (Lineamiento 57) y que el sistema tributario avanzaría gradualmente “en amplitud para elevar su eficacia como elemento redistribuidor del ingreso”.

A ese tenor, en noviembre de 2012 se aprobó la Ley 113 (del Sistema Tributario), que derogó la Ley 73 (del 4 de agosto de 1994), estableciendo una disposición especial que expresa textualmente: “El Impuesto sobre los Ingresos Personales sobre el salario y demás remuneraciones que califiquen como tal, según lo dispuesto en las normas especiales y el Impuesto sobre la Propiedad de Viviendas y Solares Yermos a personas naturales cubanas y extranjeras con residencia permanente en el territorio nacional, se exigirán cuando las condiciones económicas y sociales aconsejen su aplicación, lo que se aprobará por la Ley del Presupuesto del año que corresponda”.

En abril de 2016, el VII Congreso del PCC retomó el tema de la necesidad de desarrollar una cultura tributaria por parte de la población, insistió en la imposibilidad de que el Estado continuara asumiendo los gastos de las prestaciones sociales y anunció que se estaba estudiando la implementación de un sistema de impuestos sobre los ingresos personales… para cuando existieran las condiciones adecuadas para ello.

A la luz de hoy, resulta obvio que dichas “condiciones” no se referían precisamente al incremento de la capacidad adquisitiva de los trabajadores –todavía insuficiente pese al muy cacareado 54% de incremento del salario medio en el sector empresarial estatal desde 2013 hasta el momento actual, que alcanza los 779 pesos (alrededor de 31 dólares) según cifras oficiales– sino que responde a la creciente incapacidad del Estado para garantizar la ya de por sí deficiente seguridad social, sumado al déficit presupuestario en este renglón, que los propios medios gubernamentales sitúan en 1 200 millones de pesos y que deberá cubrir el erario público.

Según se informó oficialmente, el Presupuesto del Estado para el año 2016 es de 52 365,8 millones de pesos, de los cuales 5 696 millones (equivalentes a un 10% del monto total del Presupuesto) se destinaron a la seguridad social.

De ahí la Resolución No. 261 del 2 de agosto de 2016, del Ministerio de Finanzas y Precios, que establece en detalle la tasa impositiva dirigida a complementar la Ley 113 del Sistema Tributario y que debió ser aplicada desde el segundo semestre del año, pero –aparentemente– nada debía enturbiar la celebración del 90 cumpleaños del ex Invicto, por lo cual durante la pasada sesión ordinaria de la Asamblea Nacional del Poder Popular se acordó aplazar la aplicación de la resolución hasta el cuarto trimestre, a partir de los ingresos correspondientes al mes de septiembre.

Desde luego, en una sociedad “normal” el incremento de las prestaciones sociales se relaciona con el riguroso cumplimiento de una política tributaria realista. El problema es que Cuba no cuenta con ninguna de estas dos premisas: ni es un país “normal” ni la carga impositiva es “realista”, sino todo lo contrario.

De hecho, las propias leyes cubanas demonizan la prosperidad, limitan y desestimulan la capacidad productiva y penalizan la “acumulación de la riqueza”. A la vez, existe una colosal inflación y una aberrante dualidad monetaria –con una tasa de cambio de 25 pesos cubanos por 1 CUC– que crea una brecha insalvable entre los cubanos con acceso a la divisa y los que viven del siempre insuficiente salario en moneda nacional, creando una distorsión entre las proyecciones oficiales, los salarios reales y el costo de la vida de los trabajadores.

Otros factores acompañantes de la cultura tributaria de una nación, que no se reflejan hasta ahora en los planes gubernamentales, son las libertades económicas de aquellos que producen las riquezas –es decir, de los contribuyentes– y la imprescindible transparencia en las cifras públicas. Tanto el origen de los fondos del Presupuesto Estatal como el destino de los ingresos que nutren los fondos del Estado a través de la política fiscal, son materia de las ciencias ocultas solo del manejo de algún reducido grupo de ungidos.

Paralelamente existen ciertas prestaciones de privilegio para algunos sectores, que tampoco son del dominio público. Por ejemplo, la población ignora qué por ciento del presupuesto de la nación se destina a los gastos de las Fuerzas Armadas Revolucionarias (FAR) y del Ministerio del Interior (Minint), a pesar de que ambos Ministerios fueron los primeros en aplicar el SPE y sus empleados gozan de los salarios más elevados, así como de planes priorizados de construcción de viviendas, vacaciones gratuitas o irracionalmente económicas en balnearios prohibitivos para el bolsillo del trabajador común, servicios de transporte garantizado, el mayor parque automotor del país, alimentación preferencial y un largo etcétera de franquicias.

Tampoco se ha informado sobre la correspondencia entre el aporte tributario y las pensiones que cobran los jubilados. Es decir, cuántos trabajadores estatales deben tributar para cubrir las pensiones de todos los jubilados, y cuáles son las proyecciones en ese sentido para una población que tiende alarmantemente al envejecimiento, golpeada, además, por una emigración al exterior creciente y constante de su fuerza laboral.

Por el momento, los trabajadores –convertidos de golpe en contribuyentes sin derechos económicos– no han sido liberados de obligaciones patrióticas tales como la “donación” de un día de haber para las Milicias de Tropas Territoriales, una entidad fantasma a la cual nadie ve ni nadie pertenece, pero igualmente cotiza; o de la cuota sindical para un asociación cuya función esencial es la defensa del patrón de los trabajadores. Cornudos y apaleados.

De lo que no quedan dudas es de la eficiencia del Estado para afilar el lápiz y sacar sus cuentas. Ya se conoce que 1736 empresas estatales pagan salarios promedio superiores a los 500 pesos, por tanto, comenzarán a asumir la nueva carga tributaria que menguará sus ingresos. La mala noticia es que, presumiblemente, muchos trabajadores estatales renunciarán a sus puestos para buscar destinos laborales más promisorios. La buena es que ya Papá Estado no seguirá presumiendo de tantas y tan caras gratuidades.

Las “conquistas” logradas por los trabajadores a través de media centuria de “revolución” se están difuminando rápidamente.